В этой статье разберём полный цикл разработки торговой системы: от формализации идеи до запуска реального бота на фьючерсной бирже. Проект состоит из двух частей: скрипта бэктеста (Back.py), realtime-бота (Realtime.py).

Цель статьи — показать не только торговую идею, но и инженерную реализацию: архитектуру, контроль состояния, обработку данных, синхронизацию, и различие между backtest-движком и real-time исполнением.

Оба файла загружены на GitHub. Советую работать с файлом на протяжении статьи, так как не все функции описаны целиком, многие базовые моменты + зеркальное логика опущены.

1. Торговая гипотеза и концепция стратегии

В основе системы лежит классическая идея продолжения тренда после коррекции. Гипотеза формулируется следующим образом: если рынок формирует направленный импульс, то откат к уровню 0.5 по Фибоначчи от последнего импульса является вероятной зоной возобновления движения.

Речь идёт не о механическом построении сетки Фибоначчи на произвольных экстремумах, а о системной работе со структурой рынка. Структура определяется последовательностью экстремумов: Higher High и Higher Low для восходящего тренда, Lower High и Lower Low для нисходящего. Таким образом, тренд — это не индикаторное значение, а последовательность ценовых событий.

структура рынка

Импульс в рамках этой логики — это движение от подтверждённого swing low к swing high (или наоборот), зафиксированное алгоритмически. После формирования импульса вычисляется уровень 0.5:

Архитектура Back.py

Backtest реализован как пошаговая симуляция рынка. Его цель - показать реальный результат системы. Учтём комиссии, грамотно будем входить (на открытии следующей свечи) и отдавать приоритетность именно стоп-лоссу.

Загрузка исторических данных

Обычно данные подтягиваются через Binance API:

def fetch_klines(symbol='BTCUSDT', interval='5m', limit=1000):

client = Client(api_key, api_secret)

klines = client.get_klines(symbol=symbol, interval=interval, limit=limit)

df = pd.DataFrame(klines, columns=[

'open_time','open','high','low','close','volume',

'close_time','qav','trades','tbbav','tbqav','ignore'

])

df['open'] = df['open'].astype(float)

df['high'] = df['high'].astype(float)

df['low'] = df['low'].astype(float)

df['close'] = df['close'].astype(float)

return dfЗдесь важно привести данные к float и исключить неиспользуемые поля. Для backtest достаточно OHLC.

Определение рыночной структуры

Структура вычисляется через анализ локальных экстремумов.

def detect_structure(df):

highs = []

lows = []

for i in range(2, len(df) - 2):

if df['high'][i] > df['high'][i-1] and df['high'][i] > df['high'][i+1]:

highs.append((i, df['high'][i]))

if df['low'][i] < df['low'][i-1] and df['low'][i] < df['low'][i+1]:

lows.append((i, df['low'][i]))

return highs, lowsМы ищем swing-точки через простую фрактальную модель. В реальной версии для примера можно использовать ATR-фильтрацию или adaptive threshold, но базовая модель достаточна. Далее мы увидим её отработку.

Поиск импульса и расчет Fibonacci

После определения swing-точек необходимо выделить последний импульс.

def get_last_impulse(highs, lows):

if len(highs) < 1 or len(lows) < 1:

return None

last_high_index, last_high = highs[-1]

last_low_index, last_low = lows[-1]

if last_high_index > last_low_index:

return last_low, last_high

else:

return last_high, last_lowТеперь расчет уровня 0.5:

def calculate_fib_50(low, high):

return low + (high - low) * 0.5Получаем данные о последних свечах, а далее работаем с определением импульса, используя понятие свингов/фракталов/минимумов (кому как удобнее).

Логика входа в сделку

Backtest выполняется пошагово:

def run_backtest(df, commission_rate=0.00025): # 0.04% round-trip (Binance futures taker ~0.02% per side)

tracker = MarketStructureTracker()

trades = []

current_trade = None

equity_curve = [] # список (timestamp, cumulative_pnl)

current_equity = 0.0

position_size = 1.0 # 1 BTC (можно менять; PnL в USDT)

for idx, row in df.iterrows():

i = df.index.get_loc(idx) # numeric position

high = row['high']

low = row['low']

close = row['close']

tracker.add_candle(i, high, low)Далее мы по очереди реализуем логику выходов, входов, трейлинга. Используем класс marketstructuretracker() для определения структуры - там мы ранее прописывали все функции.

В классических бектест системах я довольно редко вижу работу с трейлинг-стопом. Так как это основа моей стратегии, то функция трейлинга будет выглядеть следующим образом:

if current_trade:

if current_trade['type'] == 'long':

current_trade['max_price'] = max(current_trade['max_price'], high)

if not current_trade['trailing_active'] and close > current_trade['impulse_high']:

current_trade['trailing_active'] = True

current_stop = current_trade['stop']

if current_trade['trailing_active']:

trail_stop = current_trade['max_price'] - current_trade['trailing_distance']

current_stop = max(current_stop, trail_stop)

if low <= current_stop:

exit_price = current_stop

gross_profit = (exit_price - current_trade['entry']) * position_size

commission = commission_rate * (current_trade['entry'] + exit_price) * position_size

net_profit = gross_profit - commission

current_equity += net_profit

trades.append({

'entry_idx': current_trade['entry_idx'],

'entry_time': df.index[current_trade['entry_idx']],

'entry_price': current_trade['entry'],

'exit_idx': i,

'exit_time': idx,

'exit_price': exit_price,

'gross_profit': round(gross_profit, 2),

'commission': round(commission, 2),

'profit': round(net_profit, 2),

'type': 'long'

})

equity_curve.append((idx, current_equity))

current_trade = NoneМы проверяем направления движения, ищем максимальную цену и сравниваем её с ценой активации трейлинга, чтобы активировать его при необходимость.

А уже далее выставляем трейлинг стоп и переставляем его в зависимости от дистанции, после чего сравниваем лой с этим стопом.

Часть входа в сделку же будет выглядеть следующим образом:

if not current_trade and tracker.current_impulse:

impulse = tracker.current_impulse

if impulse['high_price'] is None or impulse['low_price'] is None:

continue

# Только после формирования импульса (i > индексы экстремумов)

if i <= impulse.get('high_index', -1) or i <= impulse.get('low_index', -1):

continue

if impulse['type'] == 'bull':

fib_05 = impulse['high_price'] - 0.5 * (impulse['high_price'] - impulse['low_price'])

if low <= fib_05 and close > fib_05:

entry_price = close

sl = impulse['low_price']

trailing_distance = 0.5 * (impulse['high_price'] - entry_price)

current_trade = {

'type': 'long',

'entry': entry_price,

'entry_idx': i,

'stop': sl,

'trailing_distance': trailing_distance,

'max_price': high,

'impulse_high': impulse['high_price'],

'trailing_active': False,

'direction': 1

}Определяем импульс, после чего при его формировании отмеряем fib_05 (уровень фибоначчи, половина импульса) и ждём прихода к этому уровню.

Когда подходим к этому уровню открываем нашу позицию.

Визуализация

Также для более грамотного понимания работы системы, я сделаю расчёт основных коэффициентов, а также выведу кривую капитала. С её помощью мы увидим стабильности стратегии и её выход.

За ряд бектестов я выявил наилучшую работу на активе ETHUSDT. Тестировать будем на отрезке в 50к часов, чтобы исключить любой скепсис. Использовать я буду библиотеку matplotlib, выглядит функция отрисовки таким образом:

def plot_equity_curve(equity_curve, title="Equity Curve (Cumulative Net PnL after Fees)"):

if not equity_curve:

print("Нет сделок — equity curve пустая")

return

dates = [t for t, e in equity_curve]

equities = [e for t, e in equity_curve]

plt.figure(figsize=(14, 7))

plt.plot(dates, equities, color='blue', linewidth=2, label='Cumulative Net PnL')

plt.fill_between(dates, equities, color='blue', alpha=0.1)

plt.title(title)

plt.xlabel('Время')

plt.ylabel('Накопленный Net PnL (USDT)')

plt.grid(True, alpha=0.3)

plt.legend()

plt.tight_layout()

plt.show()

df = fetch_klines_paged("ETHUSDT", "1h", 50000)

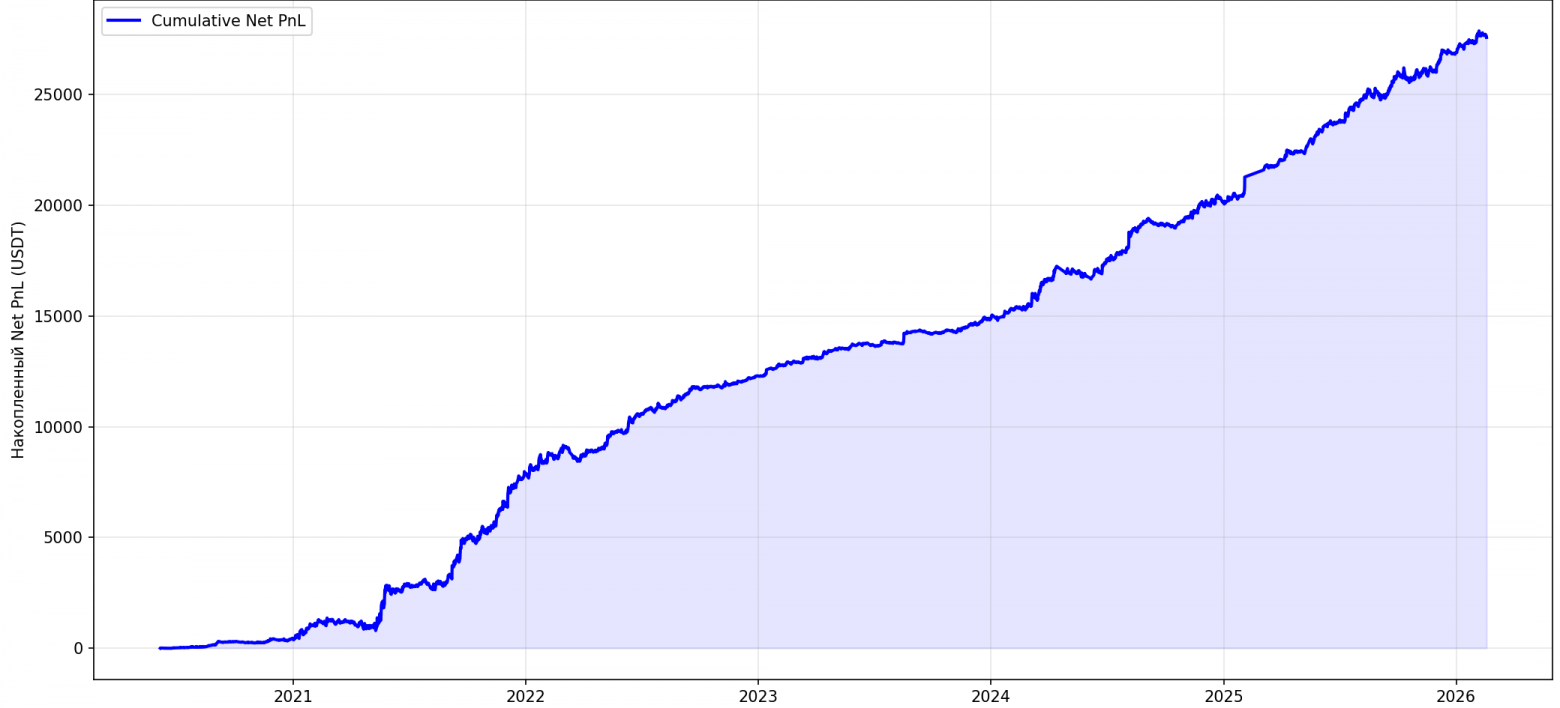

trades, stats, equity_curve = run_backtest(df)Теперь давайте запустим скрипт и посмотрим на получившийся график:

Как вы можете видеть, получаем отличные результат. За приблизительно шесть лет стратегия сделала +25000$ с базовым активом 1 ETH на позицию. Эти результаты здесь показаны без учёта реинвестирования, что не позволяет графику 'улетать' очень высоко. Это просто объективный и качественный результат, который действительно можно достигнуть при базовом сценарии.

Также я вывел ряд интересных данных, выглядит эта статистика следующим образом:

============================================================

Символ: ETHUSDT

Таймфрейм: 1h

Всего баров: 50000

Всего трейдов: 4389

Общий PnL: +27582.57 USDT

Winrate: 58.19%

Avg Win: +35.24

Avg Loss: -34.02

Profit Factor: 1.44

Max Win: +641.79

Max Loss: -337.28Архитектура Realtime.py

Realtime-движок принципиально отличается. Здесь есть:

API клиент

синхронизация по времени

контроль открытых позиций

защита от повторного входа

управление ордерами

Для начала, введём class BingxClient. С ним мы будем работать. Для работы в реалтайме буду использовать биржу bingX, ввиду небольших комиссий и неплохого API.

Получение данных в реальном времени

def get_klines(self, interval="1h", limit=1000):

path = "/openApi/swap/v2/quote/klines";

params = {

"symbol": self.symbol,

"interval": interval,

"limit": str(limit),

'timestamp': int(time.time() * 1000)

}

data = self._public_request(path, params)

if data.get('code') == 0:

return data.get('data', [])

logging.error(f"Klines error: {data.get('msg')}")

return []Как и в первом случае, получим OHLC данные для работы в реальном времени. Функция здесь уже немного отличается, но в любом случае на выходе будет то же самое.

Проверка открытой позиции

def has_open_position(client, symbol):

positions = client.get_positions(symbol=symbol)

for p in positions:

if float(p['positionAmt']) != 0:

return True

return FalseВ реальном коде обязательно нужно проверять направление, размер и маржу. Делается это для безопасности. Функция get_positions() возвращает все открытые позиции. С помощью перебора находим позицию именно по нашему символу.

Открытие сделки

def place_market_order(self, side: str, qty: float, stop: float = None):

side_param = "BUY" if side == "long" else "SELL"

positionSide = 'LONG' if side == "long" else 'SHORT'

params = {

"symbol": self.symbol,

"side": side_param,

"positionSide": positionSide,

"type": "MARKET",

"quantity": str(qty),

"recvWindow": "5000",

}

if stop is not None:

params["stopLoss"] = json.dumps({

"type": "STOP_MARKET",

"stopPrice": str(stop),

"workingType": "MARK_PRICE"

})

return self.send_request("POST", "/openApi/swap/v2/trade/order", params)

....

resp = client.place_market_order("short", QTY, stop=sl)Функции открытия, постановки ордеров и прочее есть в моём клиенте для биржи, всегда прикрепляю его на github.

Логика тут простая - функции просто обращаются к API, чтобы открыть позицию в заданном направлении на заданный объём, после чего выставляют стоп-лосс и тейк профит

Главные циклы бота

Что же касается трейлинга, то здесь я решил не завязываться на API, а мониторить его через код механически. Безусловно, у этого способа есть и ряд минусов, но если брать то, что у нас есть стоп-лосс, то мы здесь можем себе это позволит.

Такой подход позволит избежать закрытия позиций на свипах. Реализация через код следующая:

def monitor_trailing():

global current_trade

while True:

if current_trade:

mark = client.get_mark_price()

if mark is None:

time.sleep(TRAIL_POLL_SEC)

continue

if current_trade['type'] == 'long':

current_trade['max_price'] = max(current_trade['max_price'], mark)

if not current_trade['trailing_active'] and mark > current_trade['impulse_high']:

current_trade['trailing_active'] = True

logging.info("Trailing активирован (long)")

if current_trade['trailing_active']:

trail_stop = current_trade['max_price'] - current_trade['trailing_distance']

current_trade['stop'] = max(current_trade['stop'], trail_stop)

if mark <= current_trade['stop']:

client.close_position()

logging.info(f"Trailing hit LONG → закрытие @ {mark:.2f}")

current_trade = NoneОсновной цикл работы выглядит так:

if __name__ == "__main__":

logging.info("Запуск реал-тайм скрипта BingX (ETH-USDT 1h)")

load_initial_history()# Запускаем мониторинг trailing в отдельном потоке

threading.Thread(target=monitor_trailing, daemon=True).start()

while True:

try:

check_new_candle()

time.sleep(CANDLE_POLL_SEC)

except KeyboardInterrupt:

logging.info("Остановка по Ctrl+C")

if current_trade:

client.close_position()

break

except Exception as e:

logging.error(f"Ошибка в главном цикле: {e}")

time.sleep(30)5. Что важно с инженерной точки зрения

Стратегия должна быть функцией от данных, а не от состояния глобальных переменных.

Backtest и Realtime должны использовать одинаковую торговую логику.

Нельзя допускать look-ahead bias в бектесте.

Синхронизация времени обязательна.

Ордер-менеджмент — отдельный модуль.

Всё это учтено в бектесте и реалтайм боте. Есть полная синхронизация логики, всё грамотно работает. Сейчас бот тестируется мной в реалтайм и показывает положительный результат, который сейчас действительно соответствует бектесту.

6. Итог

Проект представляет собой полноценный цикл разработки алгоритмической стратегии:

Формулировка гипотезы (трендовый трейдингчерез 0.5 Fibonacci).

Реализация backtest движка.

Проверка статистики.

Перенос логики в realtime-движок.

Интеграция с API биржи.

Управление риском и ордерами.

Главное — дисциплина разработки. Алготрейдинг — это не про индикаторы, а про корректную архитектуру и контроль состояния.

Всегда рад ответить на любые ваши вопросы!

Комментарии (0)

Войдите или зарегистрируйтесь, чтобы оставить комментарий

Загрузка комментариев…